Qué nos depara el inmobiliario post covid

Nada nos hacía pensar a principios de año, que a mitad del mes de marzo nos…

Futuro próximo en el sector inmobiliario: qué nos depara?

Estamos entrando la recta final del año 2019 con un sector inmobiliario muy…

Me incorporo al equipo de Anticipa Real Estate – Blackstone

Despues de un tiempo para coger fuerzas, me incorporo al equipo de Anticipa…

Está agotado el mercado de ventas de carteras?

Llevamos años con un ritmo frenético en la venta de grandes carteras de deuda…

Ranking de inmobiliarios con más éxito y más influyentes

Hace unos días, la agencia de marketing inmobiliario Inmogesco, ha publicado su…

Consejos para comprar deuda, una inversión poco explorada por muchos inversores.

Muchos inversores quieren apostar con el sector inmobiliario, pero ven difícil…

Adiós a Copernicus, el adiós a un hijo

Hace ya 6 años que nos hicieron esta foto y publicaron este artículo de…

Qué haría si fuera el Ministro de Vivienda Español

Cuando uno ve los cambios de rumbo y giros de 180 grados que se están…

Las impactantes e innovadoras visitas 3D de Aedas Homes

Hoy hemos estado en la gran promotora Aedas Home, tomando contacto en primicia…

Entrevista sobre Okupación Ilegal

Buenos días, Adjunto entrevista en la que opino sobre la situación de la…

Los fondos que invierten en inmobiliario son verdaderos Buitres?

A mi no me gusta generalizar y por esa razón llamar “Buitres” a los fondos…

Por qué han subido tanto los alquileres en ciertas zonas?

Desde siempre, las noticias sensacionalistas tienen más audiencia que la…

Invertir en inmobiliario, es buen momento?

Dados los bajos rendimientos que ofrecen los bancos con productos de…

Qué hacemos en un servicer como Copernicus?

Hola, Mucha gente me pregunta en qué trabajo y no creas que es fácil…

Okupación ilegal, un problema que crece sin control

Hola, Conocéis a alguien que tenga su casa Okupada ilegalmente? Pues si,…

Entrevista idealista.com

Hola, Os adjunto una entrevista que me hicieron hace poco mis ex compañeros de…

Buscamos producto inmobiliario para fondos

Hola, En Copernicus trabajamos para gran variedad de inversores que están…

Buscamos carteras de activos inmobiliarios

En Copernicus Servicing, tenemos mandatos de diferentes grandes fondos…

Habrá saturación en venta de carteras inmobiliarias en España?

Este año se espera que salgan al mercado unas 20-24 carteras en procesos…

inmoactualidad.com y solovivienda.com ya son realidad

Aunque en versiones muy preliminares ya tenemos subidas nuestras dos web del…

Hay apetito de compra en el sector inmobiliario español?

Desde mi posición en Copernicus, tengo el privilegio de estar sentado con gran…

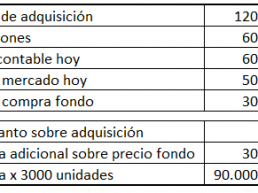

Qué documentación debo tener en cuenta al comprar una casa?

A la hora de comprar una vivienda tenemos que tener en cuenta todo el…

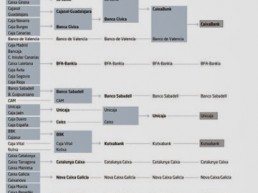

Reordenación bancaria, el antes y el después del mapa de entidadesfinancieras en España

A día de hoy resulta muy difícil saber el origen de los nuevos bancos, nombres…

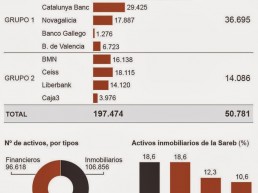

Qué tipo de activos hay en la Sareb?

Mucha gente se pregunta qué compone la Sareb, qué tipo de activos hay…

Alejandro Malagón se incorpora como nuevo socio de Copernicus

Desde hace unos días Alejandro Malagón se ha incorporado como nuevo socio y…

Qué es la Sareb?

La Sareb ha publicado un video que me gustaría compartir en el que explica que…

Cuando la vida te hace reordenarte por una bofetada

Hay veces que la vida te hace reordenar ideas y prioridades de forma rápida.…

Entrevista a José Néstola, ceo de Copernicus

Hola, Os dejo una entrevista que hizo hace unos días el diario cinco días a…

Resumen Informe Acuña sobre el mercado inmobiliario 2013

El pasado martes se presentó uno de los informes que se está haciendo famoso…

Compra en Planeo y resturante Café de Oriente Museo del Traje

Buenos noches, Me gustaría comentar mi nesfasta experiencia con la compra de un…

Vendes tu casa? reglas de oro que no debes olvidar

Una vez más vuelvo a ser pesimista con la situación del sector inmobiliario en…

Miami, una nueva forma de inversión que atrae!

A nadie se le escapa la situación que atraviesa el mercado inmobiliario en…

Dación en pago, el banco puede ser el principal interesado

Como ya sabréis trabajo en copernicus y nuestra misión es gestionar los activos…

Fondo Social de Vivienda, Qué es y quien puede acceder.

Mucho se escucha hablar del Fondo Social de Viviendas pero de momento poco se…

Cada minuto en Internet, sucede…

Internet es algo que parece que no tiene límite en su creciemiento. Allá por el…

Copernicus, end to end Special Servicer in Spain

La semana pasada fue una semana grande: pusimos en marcha oficialmente…

Adiós Dridco España, un gran proyecto que nunca vio la luz

El pasado mes de septiembre, en Buenos Aires, decidimos abandonar los…

Gracias Donosti!

Voy de regreso a Madrid y no puedo dejar de dar las gracias por la forma que…

jornadas sobre Internet, redes sociales, pymes y comercio

Este viernes estaré en San Sebastian en unas jornadas patrocinadas por Abar…

Special Servicer, un nuevo negocio que crece con la crisis

Los que estamos metidos en el mundo inmobiliario y al mismo tiempo en el sector…

Activos inmobilarios: diferente forma de actuar ante el mismo problema

Hace unos años las entidades financieras en España presumían de no tener apenas…

Mi aventura en Caracas con Dridco Venezuela

Hace ya bastantes semanas que una llamada de Fer, mi jefe, me proponía la…

Día Mundial del Autismo

Sabes que hoy es día mundial del autismo? Conoces que es el autismo?……

Zonaprop.es aterriza en España

Efectivamente, aterrizamos en España. Somos el portal inmobiliario líder en…

ong necesita familia de acogida para niña en Valencia

Hola, esta vez nada profesional... publico este mensaje que me envía la mujer…

El Social Media y los Portales en el mercado inmobiliario

Las redes sociales están creciendo y cada vez son más importantes en nuestra…

Traemos Dridco a España (grupo La Nación)

Como ya conté aquí mismo hace unas semanas, el 31 de octubre pasó a ser mi…

Me despido de casaktua, el portal inmobiliario de banesto

El próximo lunes será mi último día en casaktua, el portal inmobiliario de…

casaktua, el portal inmobiliario de Banesto se hace mayor

Hace ahora un año que empezamos a realizar fuertes cambios en casaktua, el…

cómo evoluciona casaktua

hace unos meses os contaba sobre mi incorporación a casaktua, el portal…

pisos de bancos y cajas (listado)

Todos los bancos, cajas y entidades financieras en general, estamos viviendo un…

para mis amigos de inmobiliarios 2.0

como continuación al post sobre ¿qué portal elijo? y como no puedo meter…

somos los bancos competencia de las inmobiliarias?

no entiendo por qué, pero esta pregunta la estoy leyendo por varios foros.…

google trends, sencillo para comparar webs

muchas veces queremos comparar varias web y no sabemos como hacerlo. hay una…

entrevista a Fernando Encinar, socio fundador y jefe de estudios de idealista.com

Fernando Encinar, uno de los grandes gurús del mercado inmobiliario español,…

El Gobierno facilitará a los extranjeros la adquisición de inmuebles

Uno de los grandes nichos de mercado que nos puede ayudar a salir de la crisis…

MLS ¿la salvación del sector inmobiliario? compartir o morir

Poco a poco en España van calando unas siglas hasta ahora desconocidas: MLS…

en www.casaktua.com / banesto apostamos por las redes sociales

hola, os dejo un enlace a una entrevista sobre redes sociales, y sobre la…

Estrategia a seguir en portales inmobilairios internacionales

La verdad es que el mercado inversor ha estado durante mucho tiempo ausente por…

requisitos mínimos de la web de una inmobiliaria

los profesionales inmobiliarios por lo general son muy expertos en vender casas…

cómo buscar casa en los portales inmobiliarios

en el anterior post intentaba aconsejar a los profesionales inmobiliarios sobre…

estrategia a seguir con los portales inmobiliarios

después de pasar varios años en uno de los principales portales inmobiliarios…

cómo avanza el sector inmobiliario?

parece que en los últimos tiempos hay un atendencia de todos los medios y…

casaktua: mi nueva etapa profesional

hace unos días que dejé idealista. algo que pensaba no pasaría por el momento…

80 formas de utilizar twitter en tu empresa

enlazando con mi anterior post, os dejo enlace a un post de 80 formas de…

twitter: un crecimiento imparable

hoy en día las redes sociales son algo imparable, están aquí y están para…

años de renta familar para comprar una casa

si analizamos la siguiente imagen extraida de idealista news, entenderemos…

carta a rodri, mi sobri

hola rodri, hoy es un día especial y por eso quiero felicitarte. si las cosas…

qué está sucediendo en el mercado de la vivienda?

si algo tenemos claro es que el sector inmobiliario no para de generar noticias…

como optimizar tu búsqueda en google

todos utilizamos google, pero ¿lo utilizamos bien? ¿aprovechamos su potencia?…

batalla en el mercado de telefonía móvil

el mercado de la telefonía móvil está que arde. la gran oportunidad en un…

repaso a conceptos básicos del marketing en internet

hay muchas veces que tanto concepto distinto, nos puede llegar a confundir. no…

gesdalia: un buen ejemplo de campaña

hoy en día en día es muy importante hacer publicidad para estar en el mercado,…

analisis de situación de mercado inmobiliario

hola, me permito recoger el analisis de Juan Colmenar, un cliente mío, que me…

grupo pinar renueva sus páginas web

grupo pinar pone en marcha sus nuevas web: http://www.grupopinar.es y…

e-mail marketing: la exitosa herramienta de moda

El emailing es la estrella de las campañas actuales de márketing y parece que…

novedades idealista

quieres conocer las últimas novedades de idealista.com pincha aquí espero que…

la crisis dispara la oferta de vivienda en alquiler por debajo de los mil euros

desde 2007 la oferta de viviendas con un alquiler de menos de 1.000 euros se ha…

quien es el portal inmobiliario líder?

hola, esta semana me he reunido con varios de mis clientes, algunos de los que…

cuanto se buscan los dominios inmobiliarios?

hola, esta es la gráfica que nos ofrece google trends comparando los tres…

ya somos el canal inmobiliario de intereconomía!

hola,hoy hemos puesto en marcha la integración on-line como canal inmobiliario…

que quieres ser de mayor?

este fin de semana es carnaval y a todos nos gustaría disfrazarnos de lo que…

qué hacemos en idealista.com?

hola, os presento un video mediante el que intentamos explicar lo que hacemos…

como llegar al que busca un piso?

a día de hoy la demanda es mayor que nunca: no hace mucho, en el verano del…

¿particular o profesional inmobiliario?

en tiempos de crisis parece que se hace mas imperativo acudir al profesional…

balance del año 2009

tras terminar el año 2009, es hora de hacer balance de lo sucedido y de como…